蜂窩物聯網模組市場最新預測:25年出貨5.44億片,26年漸露隱憂?

作者 | 物聯網智庫

2026-02-13

近日,日本大型市場調研公司 TSR 發布了名為《蜂窩物聯網模組市場展望(2025—2026):2025年強勁增長,未來面臨結構性壓力》的報告,為蜂窩物聯網市場的發展趨勢提供了權威分析。報告顯示,整體出貨量仍由中國與印度市場以及 LTE Cat.1 bis 模組的快速增長驅動;與此同時,價格下行壓力、DRAM 供應緊張以及 4G 向 5G 的遷移正在深刻重塑市場格局。

其中的關鍵洞察包括:

蜂窩物聯網模組市場整體出貨強勁增長:2024 年同比增長 19%,2025 年預計增長 23%。

中國與印度成為出貨增長主要驅動力;2025 年歐洲市場出現 NB-IoT 現貨需求回升。

DRAM 供應中斷將在 2026—2027 年對高端物聯網模組(SOM/智能模組、5G/4G 應用)產生影響。

終端應用領域持續擴展:不僅覆蓋工業與商業場景,也向消費類應用延伸。

供應鏈體系重構,以應對地緣政治因素帶來的挑戰。

中國供應商主導地位強化,蜂窩物聯網芯片與模組供應鏈加速整合。

美國市場正推進 4G 向 5G(eRedCap)遷移。

LTE Cat.1 bis 正在成為全球(美國除外)物聯網連接的基礎技術。

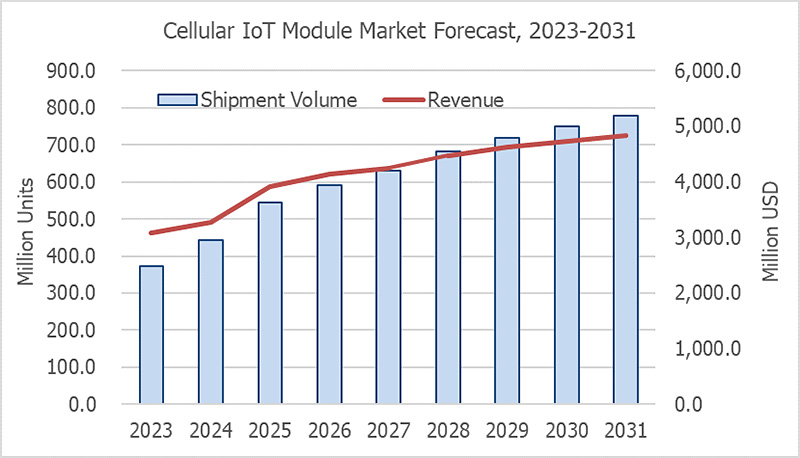

整體出貨量與營收

根據報告數據,預計 2025 年蜂窩物聯網模組市場規模將達到 5.44 億片,市場收入約 39.3 億美元。2025 年出貨量預計同比增長 23%,增長動力主要來自以下幾個方面:印度市場擴張、中國與歐洲出現新的應用場景,以及西方市場在經歷庫存調整后的復蘇。

然而,中國與印度市場的快速放量,加之 LTE Cat.1 bis 與 NB-IoT 的廣泛采用,將持續對模組平均銷售價格(ASP)形成下行壓力,從而限制 2024—2025 年整體營收的增長空間。

蜂窩物聯網模組市場預測,2023-2031*蜂窩物聯網模組:指面向工業及物聯網應用的模組產品,包括芯片貼裝/PCBA 形態,但不包括汽車 OEM 車載遠程信息處理(Telematics)、移動寬帶終端、CPE 以及 PC。

進入 2026 年,出貨增長率預計將放緩至 8.8%。印度與中國仍將是核心需求引擎,而歐洲 NB-IoT 出貨量則將在滲透率接近峰值后出現回落。同時,DRAM 供應短缺與元器件成本上升,將對 4G/5G 模組及智能模組需求產生負面影響。

我們知道,最近幾個月來,由于為 AI 數據中心中 GPU 及其他加速芯片提供支持的 DRAM 需求極其旺盛、利潤空間巨大,導致原本用于其他領域的內存產能被分流,價格也隨之暴漲。據 Counterpoint Research數據,本季度截至目前,DRAM 價格已上漲80%~90%。頭部 AI 硬件企業表示,其芯片供應已鎖定至 2028 年,這使得其他廠商,比如個人電腦制造商、消費電子廠商,現在還包括物聯網廠商,都不得不倉促應對內存供應緊缺與價格高企的局面。

不過,DRAM 短缺對蜂窩物聯網模組市場的具體沖擊程度仍存在不確定性。但可以預見的是,凡依賴傳統 DDR3/DDR4 的智能設備,尤其是基于 Linux/Android 系統或涉及圖像處理的應用,到 2027 年可能面臨供應受限與顯著漲價的風險。

4G/5G 智能模組(SOM):智能手持終端、智能 POS、智能攝像機、無人機及機器人等產品將成為受影響最為顯著的品類,尤其是搭載 2–3GB LP-DDR4 的 4G 智能模組。

基于 4G/5G 模組的終端設備:工業路由器/網關、高端 IP 攝像機、傳統工業 PC 以及工業終端設備同樣預計將受到波及。

新應用場景驅動增長

中國:電動自行車追蹤器(LTE Cat.1 bis)

據公開報道,《電動自行車安全技術規范》(GB 17761—2024)自 2025 年 9 月 1 日正式實施。新國標要求電動自行車具備北斗定位、通信及動態安全監測功能,其中用于城市物流、商業租賃等經營性活動的電動自行車,應具有“北斗模塊”;對于其他類型的電動自行車,應設計有“北斗模塊”,銷售時由消費者選擇是否保留。

這意味著每一輛新出廠的電動自行車都是一款移動物聯網的終端,鑒于中國每年電動兩輪車出貨量約為 6000–6500 萬輛,該政策將在未來兩至三年內釋放出可觀的 LTE Cat.1 bis 模組需求增量。

西班牙:車載應急信號燈系統(NB-IoT)

相關政策文件顯示,自 2026 年 1 月 1 日起,所有在西班牙注冊的汽車、貨車、公交車和卡車必須配備聯網的 V16 緊急信標,這標志著使用了數十年的反光三角警示牌將正式退出歷史舞臺。V16 是一種掌上大小、帶磁性的閃光燈,駕駛員無需下車即可將其放置在車頂。激活后,它會發出360度的琥珀色閃光,并將車輛的地理位置傳輸至西班牙交通總局(DGT)3.0 交通管理平臺,隨后通過可變信息標志、地圖應用和車載導航系統提醒其他駕駛員。

報告估算,該法規在 2025 年帶動約 3000 萬片 NB-IoT 模組需求,并將在 2026 年新增約 1000 萬片。目前,多個歐洲國家正在評估類似監管框架,但尚未公布正式實施計劃。

智能家居應用

同時,報告中還提及,中國正加速構建智能家居生態體系,包括空調、家電以及采用 LTE Cat.1 bis 的戶外家用 IP 攝像機等產品。受益于中國市場極低的模組價格與數據資費水平,設備廠商正逐步以 LTE Cat.1 bis 替代 Wi-Fi,以確保設備具備持續在線能力與穩定的數據回傳機制,從而支撐遠程運維與數據驅動型服務模式

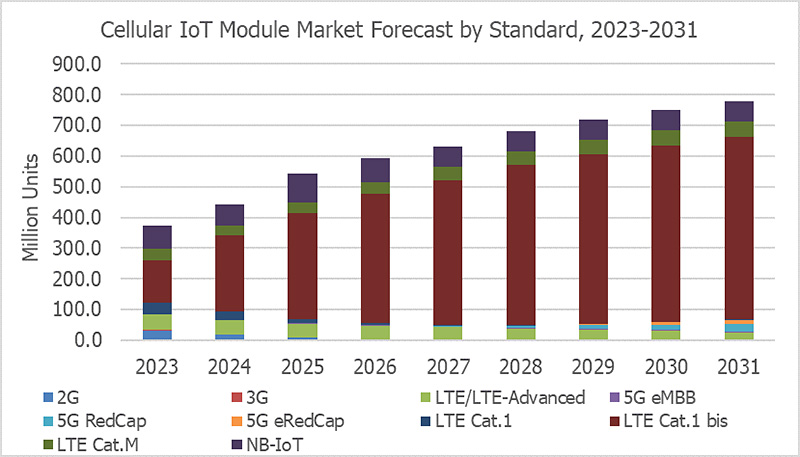

蜂窩技術遷移趨勢

按技術標準劃分的蜂窩物聯網模組市場預測(2023–2031)

報告顯示,LTE Cat.1 bis 持續在全球范圍內擴張,預計到 2025 年將占蜂窩物聯網模組總出貨量的 63%。隨著多個地區陸續關停 2G/3G 傳統網絡,LTE Cat.1 bis 正逐步成為大眾市場物聯網設備的默認連接標準。

蜂窩 LPWA 技術在 2025 年約占市場 24%,但其份額預計將逐步下降。LTE Cat.M 在 2024—2025 年期間因供應過剩導致出貨停滯,不過自 2025 年下半年起有望恢復增長,預計 2026 年出貨量將實現約 15% 的同比提升。

NB-IoT 在中國市場已進入成熟期并開始收縮,而在 2025—2026 年期間則因西班牙應急警示燈法規帶動,在歐洲市場出現階段性增長。

5G 在蜂窩物聯網市場仍處于早期階段,僅占總出貨量的 0.4%。預計 2027—2028 年,5G RedCap 與 eRedCap 將迎來更廣泛應用,其驅動因素主要包括:

美國運營商向全 5G 網絡過渡的規劃:美國運營商 AT&T 和 T-Mobile 計劃逐步退役 4G 服務,并全面遷移至 5G 網絡。AT&T 采取最激進策略,計劃在 2025 年前停止新 4G 設備及模組認證;T-Mobile 預計將在未來兩到三年內跟進。這些網絡規劃使美國成為 5G RedCap 和 eRedCap 模組的最早采用市場。相比之下,其他國家或運營商尚未公布具體的 4G 退役計劃。

中國廠商推出低成本 5G RedCap 方案:5G RedCap 模組價格在 2024 年已降至 200元 人民幣左右,部分高性價比產品甚至更低,呈現出“百元級”趨勢。隨著 2025 年百萬級規模出貨及成熟,價格有望進一步下探。

蜂窩芯片與模組供應商格局

由于低端技術主導蜂窩物聯網市場,中國供應商占據壓倒性優勢——模組占據約 90% 的市場,芯片占據約 85%的市場。

蜂窩模組供應商

模組領域,中移物聯、日海智能和利爾達在 2025 年進一步擴大市場份額。中移物聯與利爾達通過低價策略提升國內份額,而日海智能則在歐洲市場增加 NB-IoT 出貨量。

激烈的價格競爭推動中國市場加速整合,許多供應商開始進行戰略調整。諸如移遠、廣和通、日海智能、利爾達、美格、有方科技、移柯等企業,正逐步向更有利潤的海外市場布局,或拓展至相鄰業務領域,如 PCBA/ODM 或物聯網云平臺。

非中國模組供應商在 2025 年庫存問題緩解后出現反彈。盡管中國供應商勢頭強勁,但非中國廠商仍可在基礎設施、國家安全及政府相關業務等西方市場細分領域保持小而穩定的市場地位。

印度近期在蜂窩模組市場出現本土新玩家,受地緣政治與區塊經濟發展推動,其中 Cavli Wireless 已成為印度本土最大供應商,占約 10% 市場份額。

蜂窩物聯網芯片供應商

前五大芯片供應商翱捷科技(ASR)、移芯通信、芯翼信息、紫光展銳與高通合計占據 92% 市場份額。中國供應商在低端市場(如 LTE Cat.1 bis、NB-IoT 和 5G RedCap)保持強勢,但在高端 5G eMBB 市場存在有限布局。LTE Cat.M 市場主要集中在西方,中國廠商尚未進入該領域。

2025 年,ASR、移芯和芯翼分別獲得市場份額提升,而高通與展銳份額下降;2026 年,海思預計將快速增長,從 移芯與 ASR 手中奪取份額。

在 5G RedCap 芯片領域,海思已取得早期優勢。然而,移芯、ASR 及若干中國初創企業在 2027 年后隨著低成本 5G RedCap 芯片問世,有望分得市場份額。

寫在最后

總體來看,蜂窩物聯網正在從“規模擴張期”邁入“結構重塑期”。出貨增速的回落,并非需求枯竭,而是低成本連接技術完成普及后,產業重心開始轉向應用價值與網絡代際升級:一方面,LTE Cat.1 bis 將成為長期存在的基礎連接層,承擔海量終端的“數字化底座”;另一方面,隨著運營商網絡演進與 RedCap 成本持續下探,5G 物聯網將在未來數年逐步承接對帶寬、時延與算力協同要求更高的場景。

短期內,存儲供給與地緣政治仍會帶來波動;但中長期看,監管驅動終端聯網、消費類設備在線化以及工業設備持續數字化,意味著蜂窩連接正從“可選能力”轉變為“基礎能力”。當連接成為基礎設施,增長的形態或許不再陡峭,卻會更加穩定且難以逆轉——蜂窩物聯網的真正擴張階段,仍在展開之中。